疯狂的芯片股,距离真正的国产化替代还有多远?

文|港股研究社

文|港股研究社

“技术就是你出生时尚不存在的任何事物。”

美国计算机科学家、2003年图灵奖得主Alan Kay曾经这样定义科技与未来。而在当下,科技股则成为全球资本市场最热门的议题。

一方面,美股市场台积电、英伟达屡创新高。另一方面,在港股市场主要指数普遍下跌的背景下,芯片股逆势走强。10月21日,港股恒生指数跌1.57%,恒生科技指数大跌2.37%,但芯片股却逆势暴涨,其中,宏光半导体涨幅一度涨超20%,最终收涨9.2%,领涨芯片股板块。

在港股市场这一轮的分化行情中,芯片股为何能够逆势上涨?

半导体成功“接棒”地产券商,或成下一轮行情主线

在连续多日的大涨以后,港股市场迎来了新一轮调整与震荡。

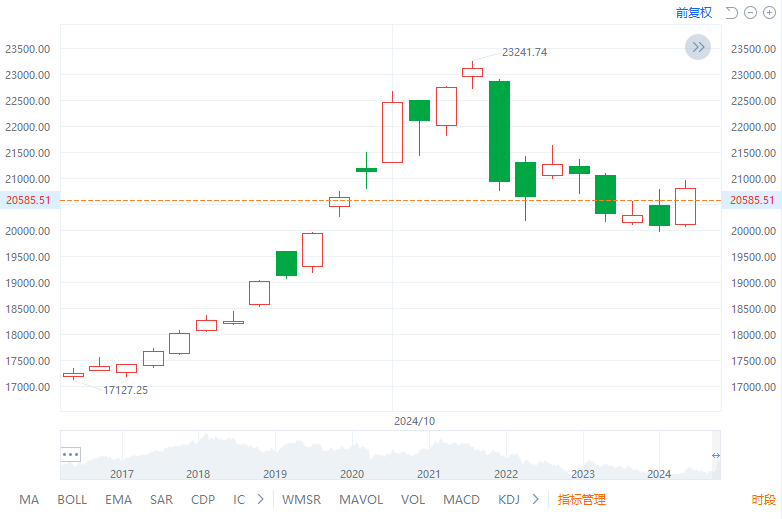

图1:恒生指数

从指数走势来看,港股三大指数均呈现了不同程度的回调。截至10月22日收盘,恒生指数从10月7日的最高点23241.74一路下挫,累计下降9.84%。恒生科技指数也从10月7日的最高点5541.53开始回调,跌幅超13%。

随着两大指数陷入普跌,在前段时间的暴涨中涨幅最为明显的券商和地产板块几乎全线退潮,万科、融创、中金公司等股票国庆以来均跌幅超过20%。

究其原因,港股此次调整与市场获利回吐有关。

中泰国际指出,恒指经历过此前的暴涨,已经接近2023年1月初的高点,叠加短期估值修复已非常充分,预计港股的波动性将会显著增强,不排除有高位获利回吐压力。

兴业证券全球首席策略分析师张忆东则表示,短期来看,逼空式反弹的历史使命完成了。在经历了逼空式反弹之后,港股市场在2024年的涨幅已经全球领先。因此,极有可能出现短期获利盘回吐。

展开全文

而与金融、地产股的低迷相对的,是以半导体产业链为代表的科创板块的强势。10月21日,中芯国际、华虹半导体、上海复旦三家龙头均曾走出了“A+H”同步上涨的行情。这是市场在地产、金融方向高位震荡之际,对半导体等科技线接力的一种预期反映。

而驱动这一行情的,则是消息面层面的多重利好。10月18日,金监局在2024金融街论坛年会上指出,鼓励金融资产投资公司在支持科技创新方面发挥更大作用。同时,证监会主席吴清也表示,将以支持优质创新企业为重点,引领带动各类先进生产要素向发展新质生产力集聚。

从这个角度来看,一方面,短线政策支持资金向科技行业倾斜,另一方面,半导体行业具备较强的科创属性,是新质生产力的重要一环。以半导体为代表的硬科技板块在“稳增长与调结构并重”的政策取向中兼具“经济顺周期”及“新质生产力”的双重特征,或将成为下一轮牛市的一大主线。

行业产销复苏,国产半导体公司迎来估值修复

除了宏观层面的政策利好以外,在中观的行业和微观的基本面角度,半导体行业也同样迎来了回暖:

一方面,此前,台积电发布了第三季度财报。数据显示,三季度台积电营收约新台币7596.9亿元,同比增长39.0%,环比增加12.8%;税后纯益(净利润)约新台币3252.6亿元,同比增长54.2%,环比增加31.2%。

优秀的营收和利润数据远超分析师的预期。财报发布当天,台积电股价暴涨9.79%,创下历史新高,同时对整个半导体板块都起到了提振作用。分析师指出,台积电在季度业绩超过预期后上调了2024年收入增长目标,缓解了市场对全球芯片需求和人工智能硬件繁荣可持续性的担忧,向投资者表明其对芯片的需求依然强劲。

同时,美国半导体行业协会(SIA)发布的数据也显示,2024年8月全球半导体销售额达到531亿美元,同比增长20.6%,环比增长3.5%,连续五个月实现环比增长。这表明全球半导体需求持续回暖。

另一方面,从多家A股半导体上市公司最新披露的三季度业绩预告来看,如全志科技、鼎龙股份、沪电股份等公司预计前三季度营收利润均出现大涨,半导体行业的产销业绩已出现回升势头。国际半导体产业协会(SEMI)预计,2025年至2027年全球300mm晶圆厂设备支出将首次突破4000亿美元,其中中国将保持第一的地位,投资额超过1000亿美元。

同时,多家机构发布研报认为,AI算力、消费电子等下游需求利好频传,将持续推升中国半导体行业景气度的回升。

银河证券表示,半导体行业板块经历连续调整,多种迹象表明半导体行业周期上行。关于半导体材料、设备和封测板块,银河证券认为当前具备配置价值。

华泰证券亦指出,在本地化生产及国内消费电子需求修复背景下,二季度国内晶圆代工企业

处于较为满载状态,中芯国际及华虹产能利用率分别为85.2%和97.9%。并且,在三季度智能手机等消费电子需求旺季驱动下,这一数字有望保持提升的趋势。

因此,从这个角度来看,当周期回暖的市场预期得到基本面确认,有理由认为,半导体行业或将迎来估值的重塑。

大国博弈的兵家必争之地,半导体产业链的国产化替代还有多远?

作为中美贸易争端与科技争端的焦点,“中国芯”及其背后的半导体产业链国产化一直是业内优先级最高的议题。

自2020年开始,从特朗普到拜登再到哈里斯,美对华半导体管制呈现出由“有限出口”向“全面出口管制”、由“5G”延伸至“AI”、从“垂直领域”扩展到“全链禁止”的趋势。这种产业链级别的限制,曾经一度使得国内几乎所有芯片、半导体领域的产品、研发都杳无音讯。

尽管有些人并不希望这个世界变得更好,但是他们无法阻挡中国前进的步伐。

海关总署的数据显示,2024年前四个月,中国芯片出口额达到3552.4亿元人民币,同比增长23.5%,创下历史新高。同时,与2018年相比,中国集成电路的出口数量从396.5亿颗涨至886.8亿颗、单颗芯片的价值从1.7元上涨至4元。

6年时间,集成电路出口数量涨了2.23倍,金额涨了5.25倍。中国芯片产业在数量、金额、单位价值上也都有了质的飞跃。这是明显的产业升级,量价齐升。

而从细分领域来看,在功率半导体行业,据NE时代统计,2023年1-8 月我国新能源乘用车功率模块国产供应占比超过 59%。同时,国产功率模块在全球新能源汽车的市场份额也达到了37%。在CIS领域,据Yole数据,2022年韦尔股份在手机行业中的市占率为11%,仅次于索尼和三星。此外,在内存接口芯片、NOA智能驾驶芯片领域,澜起科技、地平线等中国企业的市场份额更是常年维持在40%以上。

不难看出,中国半导体产业链国产替代的策略,从最下游的终端消费市场开始,逐渐培育根基,打开上游的市场空间,再逐个环节向上游替代。

虽然,这一策略已经取得了不错的成效。但是,从客观事实出发,向上追溯后,我国的半导体产业链上游还是在使用大量海外技术和设备,缺陷扫描仪,CD量测等线上不可或缺的精密光学设备和用于失效分析的SIMS,FIB等设备也是完全依赖KLA等欧美企业。

从这个角度来看,想要实现中国半导体产业能力与规模交替提升的正向循环,摆在中国半导体公司面前的注定将是一场持久战。

相关文章

-

乌克兰议会投票通过解除总检察长职务

当地时间10月29日,乌克兰最高拉达(议会)投票通过解除乌克兰总检察长安德烈·科斯廷职务。 此前一天,乌克兰总统泽连斯基向乌最高拉达提交了一份关于同意解除乌克兰总检察长安德烈·科斯廷职务的决议草... -

不止是缺电?小摩:AI浪潮可能将带来“缺水”危机

财联社10月29日讯(编辑 刘蕊)在人工智能蓬勃发展的背景下,人工智能产业所带来的巨大电力需求已经成为华尔街上热议的话题之一。 而如今,摩根大通发布报告称,人工智能浪潮带来的危机可能不只是“缺电”... -

光大期货:10月29日金融日报

股指: 昨日,A股市场震荡上行,Wind全A上涨1.18%,成交额1.9万亿元。大小盘指数分化明显,中证1000上涨1.79%,中证500上涨1.27%,沪深300上涨0.2%,上证50上涨... -

加沙地带停火谈判多哈会议取得进展

当地时间10月28日,总台记者获悉,在卡塔尔首都多哈进行的加沙地带停火谈判暂停。相关方在为期两天的会谈中就斡旋方提出几项协议方案进行商讨,并取得了进展。 据悉,以色列情报和特勤局(摩萨德)局长大... -

飞鹤无外伤,冷友斌自揭长短处

来源:一视财经 撰文丨一视财经 邱邱 编辑 | 高山 近日,关于中国奶粉企业飞鹤“进口日本原料”的传言,在互联网上持续发酵,10月18日飞鹤官方严正发文:“已经报案,对不实言论将依... -

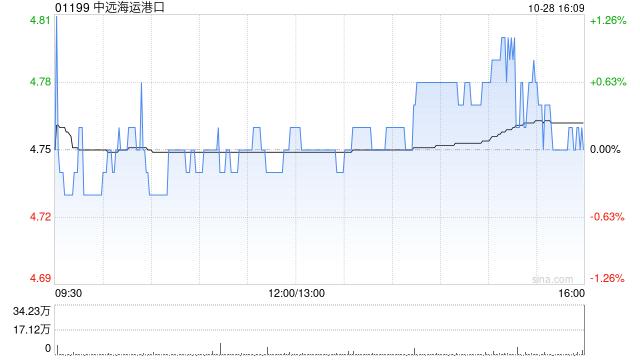

花旗:维持中远海运港口“买入”评级 目标价降至5.9港元

花旗发布研究报告称,考虑到中远海运港口(01199)最新的财务状况和行业趋势,将集团2024至26年的收入、EBITDA和核心盈利分别平均下调约1.5%、约2%及约8%,以反映预期较低的均价增长和较... -

去年 9 月 2299 元 → 今年 10 月 1186 元:Bose QC Ultra 耳机国补半价

Bose 于 2023 年 9 月份上架了 QuietComfort Ultra 真无线降噪耳机,首发价 2299 元。 京东叠加下方多重优惠后,仅需 1186 元即可入手 领政府 3C 数码补贴券,目前... -

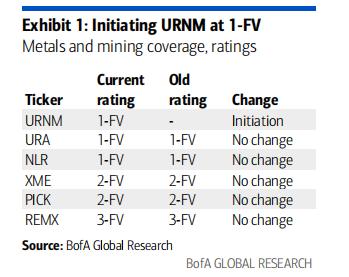

核电复兴的ETF攻略

来源:华尔街见闻 美银美林认为,URNM、URA、NLR这三类基金会在长期内继续表现出色。2019年以来,核电相关公司的表现一直领先于同行,该机构追踪的核能ETF每年上涨27%,而具有相同行业权重...